החל משנת 2008 כל עובד שכיר חייב לחסוך לפנסיה, והמעסיקים במשק חייבים להשתתף בחיסכון הפנסיוני של עובדיהם מכוח צו הרחבה לביטוח פנסיוני מקיף במשק.

תנאי הזכאות לפנסיה תחת חוק הפנסיה:

ישנם מספר תנאים שבהם צריך לעמוד בכדי להיות זכאי לפנסיה (הפרשות מעביד):

- גיל מינימאלי של 21 לגבר ו- 20 לאישה ומקסימאלי לפי גיל פרישה שנקבע בחוק.

- לא קיים לעובד הסדר פנסיוני קודם.

- החל מ- 1.1.2009 כל עובד זכאי לביצוע הפרשות לפנסיה בתום 6 חודשי עבודה.

- מי שמתחיל עבודה חדשה ויש לו ביטוח פנסיוני יקבל את ההטבה כבר מיומו הראשון במקום העבודה, כאשר ההפרשות לפנסיה יבוצעו רטרואקטיבית שלושה חודשים לאחר תחילת העבודה.

רכיבי השכר אשר יחשבו לצורך ביטוח פנסיוני:

השכר המבוטח הינו השכר הקובע לפי חוק פיצויי פיטורים, התשכ"ג – 1963, ויכלול את שכר הבסיס וכן את כל התוספות הקבועות להן זכאי העובד.

תקרת השכר המבוטח הינה השכר הממוצע במשק.

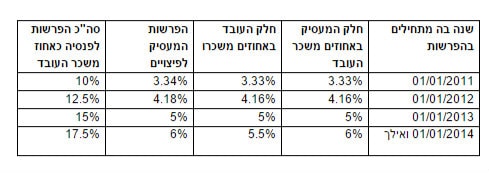

שיעורי ההפרשות לפנסיה

הטבלה הבאה מתארת את שיעור ההפרשות המינימאליות של המעסיק והמועסק החל משנת 2011:

שנה בה מתחילים בהפרשות חלק המעסיק באחוזים משכר העובד חלק העובד באחוזים משכרו הפרשות המעסיק לפיצויים סה"כ הפרשות לפנסיה כאחוז משכר העובד

אופן בחירת ההסדר הפנסיונית

העובד זכאי לבחור את קרן הפנסיה או את קופת הגמל לקצבה בה יבחר להיות מבוטח, וזאת בתוך 60 יום ממועד תחילת עבודתו אצל המעסיק ולהגיש למעביד מכתב הוא מציין במה בחר.

אם העובד לא הודיע למעביד על בחירתו, המעביד יפריש לו את הסכומים ויבטח אותו בקרן הפנסיה מקפת חדשה.

העובד יהיה זכאי לעבור לקופת גמל לקצבה אחרת ובלבד שתכלול כיסוי למקרי מוות ונכות.

השלמות לפיצויי פיטורין

בשיקול דעת המעביד להפריש לטובת פיצויי פיטורים בשיעורים גבוהים יותר מהמפורטים לעיל ועד לשיעור מקסימאלי של 8.33% לקופת גמל לקצבה.

במקרה כזה הכספים הצבורים בקופת הגמל יבואו במקום פיצויי הפיטורים בהתאם לאמור בסעיף 14 לחוק פיצויי פיטורים, תשכ"ג – 1963. ההפרשות האלה לא יוחזרו למעסיק, אלא רק אם העובד מושך כספים מקופת הגמל לפני שקרה אירוע מזכה (מוות, נכות, פרישה מעל גיל 60) או אם נשללה זכאותו של העובד לפיצויי פיטורים.

סוג האכיפה

המעסיק יהא חשוף לתביעות עובדים או שאיריהם בבית הדין לעבודה, אם לא יפעל בהתאם להוראות חוק פנסיה חובה.

חובת מעביד להפריש לקרן פנסיה/ קרן השתלמות/ ביטוח מנהלים וכיו"ב בתקופות שונות:

בתקופה בה העובד משרת במילואים:

על המעביד להמשיך ולשלם את התשלומים לקופות/קרנות במשך הזמן בו העובד הזכאי לתגמולי מילואים (אשר משולמים ע"י המוסד לביטוח לאומי).

בתקופה בה העובדת נמצאת בחופשת לידה/ שמירת הריון :

עובד או עובדת אשר יצאו לחופשת לידה וזכאים לדמי לידה, או עובדת הזכאית לגמלת שמירת הריון והמעסיק נהג לשלם להם תשלומים לקופות/קרנות, זכאים להמשך התשלום לקופת הגמל ע"י המעסיק, בעבור התקופה של שמירת ההיריון ו/או חופשת הלידה. זכות זו חלה בתנאי שהעובדת או העובד, שילמו בעבור התקופה של שמירת ההיריון ו/או חופשת הלידה את התשלומים שחלים עליהם, אם חלים, להבטחת הזכויות האמורות (כאילו הוסיפו העובדת או העובד לעבוד בתקופה האמור) ובתנאי שהם עבדו אצל המעביד לפחות 6 חודשים לפני תחילת ההיריון.

בתקופה בה העובד נעדר בעקבות תאונת עבודה ומקבל דמי פגיעה/תקופת חופשה ללא תשלום:

דמי פגיעה משולמים על ידי ביטוח לאומי. תקופת חופשה ללא תשלום אינה מעוגנת בחקיקה, ותלויה בהסכם עם המעביד.

בתקופה בה עובד נעדר עקב מחלה ומקבל ממעבידו דמי מחלה על המעביד להמשיך ולהפריש עבור העובד הפרשות סוציאליות.

בתקופה בה העובד נמצא בחופשה שנתית:

המעביד חייב להמשיך ולהפריש עבור העובד הפרשות סוציאליות.

יודגש, כי למעסיק יש שיקול דעת להחליט לבצע דברים נוספים מעבר לחובות החוקיות שהוטלו עליו, כגון פוליסת ביטוח חבות מעבידים (מכסה את אחריות המעביד בגין נזקי גוף של העובד), ביטוח אחריות מקצועית, קרן השתלמות ועוד.